La SARL

Définition de la SARL

La Société à Responsabilité Limitée (SARL) est une forme juridique d’entreprise populaire en France. Elle se caractérise par sa simplicité de création et de gestion, et par la responsabilité limitée des associés. La SARL à associé unique (EURL) est une variante de la SARL qui ne compte qu’un seul associé. L’EURL est une option intéressante pour les entrepreneurs qui souhaitent créer une société simple et protectrice avec un seul associé.

La SARL et l’EURL sont des formes juridiques adaptées à de nombreux types d’activités. Le choix entre les deux dépendra des besoins spécifiques de l’entrepreneur.

Les caractéristiques d’une SARL

Réputée pour sa flexibilité et son adaptabilité à tout type de projet, le statut SARL présente de nombreuses caractéristiques que nous tentons de récapituler à travers ce tableau.

| Objet social | La SARL est une société commerciale. La majorité des activités peuvent être exercées en SARL, sauf les sociétés d’assurance, de débit de tabac, d’épargne, etc. |

| Capital social | Aucun montant minimum n’est demandé lors de sa constitution. Il est librement fixé dans les statuts. Notez que 20 % des fonds doivent être versés à la création, le reste peut être apporté dans les 5 années qui suivent. |

| Siège social | La disposition d’un siège social est une obligation pour toute SARL. Celui-ci peut être fixé au domicile du gérant. |

| Apports | En SARL, 3 types d’apports sont possibles : apports en numéraire (espèces), apports en nature (biens) et apports en industrie (savoir-faire), mais les apports en industrie ne constituent pas le capital. |

| Part sociale | Ce sont les titres que les associés reçoivent en contrepartie des apports qu’ils ont effectués. |

| Associés | La SARL doit compter 1 associé au minimum et 100 au maximum. |

| Prise de décisions | Toutes les décisions concernant la société sont prises en assemblée générale, sous la forme ordinaire ou extraordinaire. |

| Durée de vie | La durée de vie d’une SARL est au maximum 99 ans, mais elle peut être prorogée. Elle est fixée dans les statuts. |

| Exercice comptable | Un exercice comptable doit compter 12 mois, à l’exception de la première année. |

| Statuts | Il s’agit d’un document écrit obligatoire dans lequel doivent êtres mentionnés : la forme de la société, la dénomination sociale, le siège social, l’objet social, la durée de vie de la société, le montant du capital social, l’identité des associés fondateurs, les apports en numéraire, l’évaluation des apports en nature, les modalités de libération, les modalités de souscription pour les apports en industrie, la répartition des parts sociales entre les associés. |

Quel est son mode de fonctionnement ?

La gérance d’une SARL

La société est dirigée par un ou plusieurs gérants nommés dans les statuts. Ils sont obligatoirement des personnes physiques, associés ou tiers. Le(s) gérant(s) représente(nt) la société à l’égard des tiers.

Le gérant de SARL peut être majoritaire, égalitaire ou minoritaire en fonction du pourcentage de ses parts dans le capital social.

Le gérant est dit majoritaire s’il détient plus de 50 % des parts sociales. C’est un travailleur non-salarié. Il perçoit deux formes de rémunération : les dividendes et la rémunération du gérant. Le gérant est dit minoritaire ou égalitaire, s’il détient 50 % ou moins du capital. C’est un dirigeant assimilé salarié. Par conséquent, il peut occuper un poste différent de la fonction de gérance.

Les assemblées générales

Les décisions retenues en assemblée ordinaire ou extraordinaire sont prises par les associés. Une part sociale correspond à un droit de vote. Il peut s’agir d’une décision d’émission d’obligations, d’une approbation annuelle des comptes, d’une modification de capital social, d’un changement de statut de la société, d’une nomination d’un commissaire aux comptes, etc.

Pour les décisions prises en assemblée générale ordinaire, on procède à deux consultations : la première à la majorité absolue, c’est-à-dire que le total de voix doit être supérieur à 50 % des parts sociales, et la deuxième à la majorité relative, c’est-à-dire que le total des voix doit être supérieur à 50 % des parts sociales appartenant aux associés présents au vote.

Pour les décisions prises en assemblée générale extraordinaire, sur la première consultation, il faut représenter au minimum deux tiers des parts des associés, sauf s’ils détiennent au moins 25 % des parts sociales. Sur la deuxième consultation, il faut représenter au minimum deux tiers des parts des associés, sauf s’ils détiennent au moins 20 % des parts sociales.

La cession des parts sociales dans le cadre d’une SARL

Les associés sont libres de céder leurs parts sociales. En principe, il faut le consentement de la majorité des associés pour que la cession soit considérée comme acquise. Selon le statut, les associés peuvent approuver la cession de part sociale sous clause d’agrément par la société.

Les obligations administratives

La présentation des états financiers et d’un rapport de gestion est obligatoire pour le gérant de la SARL. L’approbation de ces comptes doit s’effectuer en assemblée dans les 6 mois suivants la clôture de l’exercice. Dans ce cas, l’intervention d’un commissaire aux comptes, nommé à l’unanimité par les associés, est obligatoire si la société a franchi certains seuils : apports, rentabilité, etc. Autrement, cette décision peut être effectuée sur demande d’un ou plusieurs associés détenant 10 % des parts sociales.

La fiscalité de la SARL

La fiscalité de la SARL est plutôt complexe, plusieurs critères sont à prendre en compte.

Sauf cas particulier, une SARL est soumise à l’impôt sur les sociétés. Les entreprises de moins de 5 ans peuvent sous certaines conditions opter pour l’IR.

Les bénéfices et leur répartition

Après imposition, l’entreprise peut verser la totalité ou une partie des bénéfices. Contrairement aux idées reçues, la répartition de cette somme entre les associés n’est pas forcément proportionnelle à leurs parts dans la SARL. En effet, il est tout à fait possible d’indiquer dans les statuts le pourcentage que perçoit chaque associé.

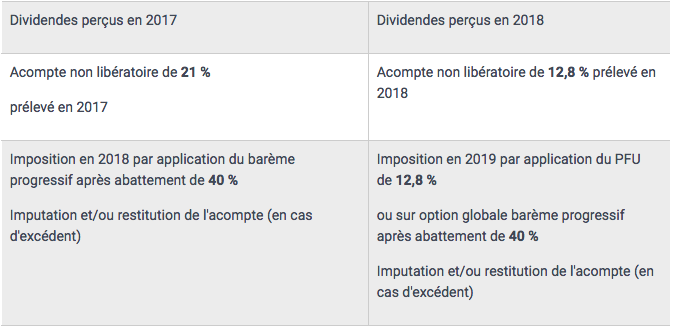

L’imposition des dividendes

Les dividendes versés à chacun des associés sont ajoutés au revenu de leur foyer fiscal. Ils sont donc imposables selon le prélèvement forfaitaire unique (PFU) de 30 % ou sur option au titre de l’impôt sur le revenu, mais bénéficient d’un abattement de 40 %.

La rémunération du gérant

La rémunération perçue par le gérant en contrepartie de sa fonction est décidée par les associés, soit dans les statuts de la SARL soit par voie de procès verbal. Elle n’est pas une obligation, en effet, un gérant peut exercer son poste à titre gratuit.

Le montant de cette rémunération peut être :

- Fixe

- Calculée en fonction du chiffre d’affaires ou des bénéfices.

À noter que la somme versée au gérant à titre de rémunération est déductible des bénéfices.

Par ailleurs, l’imposition du gérant est assez variable. Si la SARL est au régime de l’impôt sur les sociétés, alors le gérant, qu’il soit majoritaire ou minoritaire, peut prétendre à un abattement sur ses frais professionnels.

- Soit il est calculé sur ses frais réels,

- soit, c’est une déduction forfaitaire de 10 % qui est toutefois plafonnée.

Les principaux avantages et inconvénients d’une SARL

Les avantages

La SARL bénéficie de nombreux atouts qui expliquent certainement son succès auprès des entrepreneurs.

- Une responsabilité limitée. La responsabilité financière du dirigeant n’est engagée qu’à la hauteur de son apport. Ce qui n’existe pas dans les SNC, ni dans les entreprises individuelles. Donc, il n’y a pas de risque de poursuite des créanciers sauf en cas de fautes lourdes.

- Un statut juridique protecteur. Le compte de la société, en tant que personne morale, est clairement distinct de celui du créateur qui est la personne physique.

- Une flexibilité de financement. La SARL est une société à capital variable. Elle peut facilement faire entrer ou sortir les associés. Pour faire entrer des associés, la société n’a qu’à effectuer une ouverture de capital.

- Un régime fiscal souple. La SARL est soumise à l’impôt sur les sociétés. Toutefois, si la société date de moins de 5 ans, elle peut opter pour une imposition à l’impôt sur le revenu. Cette option est aussi valable pour la SARL de famille.

- Une sécurisation des associés. Le fonctionnement de la SARL repose uniquement sur les statuts encadrés par la loi, par exemple, par le Code du Commerce. Ainsi, toutes les décisions prises sont conditionnées par un accord des associés majoritaires.

- Des avantages pour les dirigeants. Le gérant ou le collège de gérance peut profiter d’un régime des travailleurs non-salariés s’ils détiennent plus de 50 % des parts sociales.

Les inconvénients

Aucun statut juridique n’est malheureusement parfait, la SARL présente aussi des désavantages.

- Le cout. Premièrement, les couts relatifs à la formalité de création et de fonctionnement. Par exemple, dans le cadre de la rédaction des statuts, il faut se payer le service d’un avocat ou d’un expert comptable. Deuxièmement, le cout de l’immatriculation d’une SARL est plus cher que celui des entreprises individuelles. Troisièmement, il faut faire appel à un expert comptable lors de la validation des comptes à chaque clôture du bilan, et avant de déposer les états financiers au Greffe du Tribunal.

- La rigidité du fonctionnement. Chaque décision conduisant à une modification de statuts fait l’objet d’une assemblée générale extraordinaire, bien que l’assemblée générale ordinaire des associés se tienne déjà une fois par an.

- L’instabilité du statut. Pour une raison ou pour une autre, les associés peuvent ne plus s’intéresser à l’activité de la société, donc, pour ne pas déstabiliser la société, il est nécessaire de définir à l’avance quelques stratégiques communes, notamment en matière de règlement de conflit.

- La protection sociale d’un gérant majoritaire, relevant d’un régime d’un travailleur non-salarié, est inférieure comparativement à celui d’un gérant minoritaire qui est sous le régime des assimilés salariés.

Quelles sont les formalités de création d’une SARL ?

Voici les étapes clés pour créer une SARL :

- Déclaration de création de la société via le formulaire M0 (cerfa n° 13959*03)

- Choix de la dénomination sociale et du nom de l’entreprise. Le nom commercial et l’enseigne ne doivent pas appartenir à une marque déposée

- Immatriculation de la SARL au Registre du Commerce et des Sociétés (RCS)

- Rédaction et enregistrement des statuts, nécessitant ou pas la présence d’un expert-comptable

- Nomination du dirigeant par les associés

- Déposition du capital (intégral ou 20 % au moins) auprès d’une banque en tant que compte bloqué

- Enregistrement des statuts auprès du service des impôts des entreprises (SIE) du siège

- Publication de l’avis de constitution de la SARL dans un journal d’annonces légales, en mentionnant la dénomination sociale, la forme juridique, la durée, le montant du capital, l’objet social, l’adresse du siège social, le nom des gérants, le numéro d’immatriculation.

- Déposition de dossier auprès du Centre de Formalités des Entreprises (CFE).

Les formalités de modification

La modification d’une SARL doit avoir l’approbation des associés qui ont représentent au moins 75 % des parts sociales. Elle doit être approuvée en assemblée générale.

Les formalités à suivre pour la modification sont les suivantes :

- enregistrement du procès-verbal de l’assemblée générale auprès du Greffe dans le mois qui suit la modification

- publication dans un journal d’annonces légales

- dépôt du dossier auprès du Centre de Formalités des Entreprises (CFE).

Les raisons de la modification de la SARL peuvent faire suite à une adjonction d’une enseigne, modification d’un nom commercial, modification de l’objet social, modification de l’activité, augmentation d’un capital social, changement de gérant, démission d’un gérant, transfert de siège, transformation de la SARL en SA, SAS, SNC, etc.

Les formalités en cas de liquidation d’une SARL

Il est à noter que la liquidation d’une SARL se fait suite à une décision de l’assemblée générale des associés, ou éventuellement, par une décision de justice.

Les modalités à effectuer dans les 3 ans suivant la liquidation sont :

- établissement des comptes définitifs : actif net et passif net, subsistant à partager entre les associés

- approbation des comptes et constatation de la clôture par les associés

- publication de la décision dans un journal d’annonces légales

- enregistrement de la décision à la recette des impôts

- déposition des comptes définitifs et de la décision au greffe du tribunal de commerce

- radiation de l’immatriculation au registre du commerce et des sociétés dans le mois de la liquidation

- dépôt du dossier auprès du Centre de Formalités des Entreprises (CFE).